직장인이라면

누구나 알고있는 퇴직금제도

DB형, DC형

하지만,

주변 동료들에게 물어보면

정확하게 알고 있는 사람들이

많이 없었던 것 같습니다.

내가 벌고 있는 급여로

적립되고 있는 퇴직금이

어떻게 운용되는지

어떻게 돌아가는 시스템인지

자세하게 알아보려고 해요.

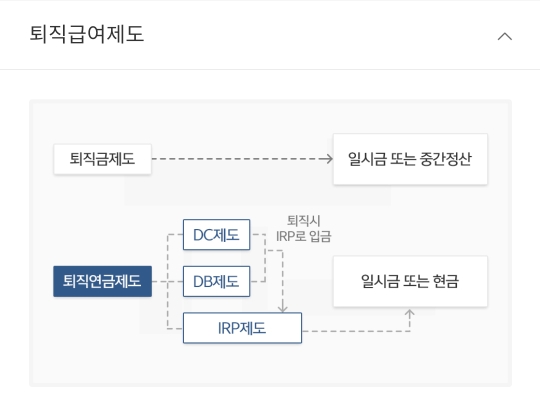

퇴직연금제도란?

회사가 근로자의 노후안정화를 위하여

재직하는동안 정해진 외부금융기관을 통해

적립하며 근로자가 퇴직할 때

연금 또는 일시금으로 지급하는 제도

그렇다면 퇴직연금제도에는

2가지 운용방식이 있는데요.

DC형, DB형이 있습니다.

2가지 운용방식에는 차이점과

장.단점이 존재하기 때문에

모두 알아야 선택하는데

도움이 됩니다.

DB형(확정급여형)

DC형(확정기여형)

DB형 (확정급여형)

말 그대로 근로자가 퇴직할 때 받을

퇴직금이 확정된 퇴직연금제도

쉽게 이야기하면,

퇴직하기 전 3개월 평균임금 X 근속연수를

계산하면 내 퇴직금이 얼마인지

알 수가 있습니다.

장점과 단점

DB형의 장점이라면 DC형과 달리

내가 퇴직금을 운용하지 않아도 되고

내 급여가 매년 오른다면 나의 퇴직금도

매년 오르고 있다는 얘기입니다.

그렇다고 DB형이 가만히 있는 건

아닙니다.

DC형과 동일하게 금융기관에

운용이 되고 있지만

안정적인 채권형으로

운용되는 경우가 많고

수익에 대한 부분은 회사가

가져가게 됩니다.

단점이라면,

회사마다 다를 순 있지만

회사의 퇴직금 계좌로 운용이

되기 때문에 그때그때 나의 퇴직금이

얼마인지 확인하기가 어렵습니다.

다만 회사에서 운용하는 금융기관을

안다면 개인이 문의하면 알려준다고 합니다.

DC형 (확정기여형)

회사와 연계되어 있는 금융기관을 통해

퇴직금을 직접 운용하는 방식

회사는 금융기관을 통해 매년

연봉 1/12(퇴직금)을 정해진 날

나의 계좌로 입금해 주고

그 퇴직금으로 내가 직접 금융상품을

매수.매매하며 운용하게 됩니다.

여기서 증권사 금융상품이라고 하면

개별주식을 생각할 수도 있지만

개별주식은 매매할 수 없고

펀드, ETF, 채권 같은 상품만

운용이 가능합니다.

장점과 단점

나의 운용실력에 따라서 퇴직금이

불어나게 되고 운용수익 또한

내가 가져가게 됩니다.

평소에 경제에 관심이 있고

주식이나 펀드를 하고 있는

사람이라면 DC형을 선택해서

직접 운용하는 방식을 선택하셔도

좋은 방법이라고 생각합니다.

단점이라면,

운용실패에 대한 책임도 나에게

있으며 운용결과에 따라

나의 퇴직금이 정해지기 때문에

신중해야 할 필요가 있습니다.

매년 급여가 오른다면

가만히 있어도 상승하는 퇴직금

DB형

내가 직접 운용하여 수익금과

퇴직금을 다 가져가는

DC형

노후대비를 위해서라도

나에게 맞는 운용방식을 잘 선택해서

좋은 결과 가져가시길 바래요

❤️

'비즈니스.경제공부' 카테고리의 다른 글

| 미래의 수소경제 수소를 사용하는 이유는 무엇일까? (0) | 2024.03.09 |

|---|---|

| 알아야 하는 경제용어 인플레이션 (1) | 2024.02.26 |

| 401K란? 미국에서 억만장자가 나오는 이유! 한국연금과 미국연금 차이점 (0) | 2024.02.05 |

| 원리금균등 원금균등 뜻 차이점 상환방식은? (2) | 2024.02.04 |

| 홍콩 H지수 사태 ELS뜻 원인 모든 것 (0) | 2024.02.02 |